「変動金利と固定金利、どっちが良いですか?」

このような疑問をお持ちですか?

迷う理由は、返済当初の返済額の違いだと思います。

通常、変動金利は長期固定金利よりも金利が低いので毎月の返済額が低くなります。

2,000万円の住宅ローン(35年返済)の場合、毎月の返済額は(金利は例です)

変動金利 1% → 56,457円

固定金利 3% → 76,980円

月約20,000円の支払い額の差です!!

これは迷ってしまうのも無理はありません。

しかし、よ~く考えて決断しないと、大変なことになってしまいますよ!!

変動金利のルールって?

変動金利には特別なルールがあることをご存知でしょうか?

- 金利は半年毎に見直し

- 返済額は5年間変わらない

- 返済額が変わる場合、前の返済額の1.25倍が上限

なんだか消費者の為に作られたルールのようですが、とんでもない落とし穴が待っています。

世の中の金利があがっているときに変動金利を選択してしまったらどうなるのか?下の表をご覧下さい。

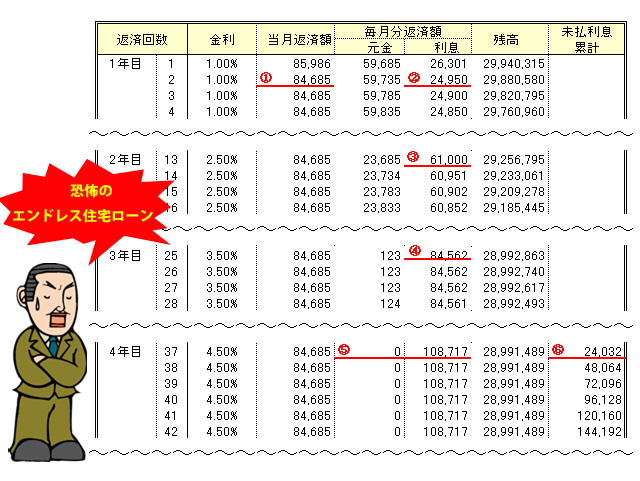

住宅ローン3000万円 35年返済 変動金利

住宅ローンの返済が始まったとき、変動金利が1.00%と低いので、返済月額は84,685円(1)と低くそのうち利息分は24,950円(2)です。

金利上昇時なので、2年目に変動金利が1.50%金利上昇することも考えられます。どうなるでしょう。

金融機関はまず、利息から計算します。つまり、返済月額は変わらないのですが注意するのはその内訳です。利息分が61,000円(3)になります。

3年目にさらに金利が上昇したら…

(4)のように、返済月額のうちほとんどが利息分になりほとんど元金が減っていない状態になっていきます。

そして4年目金利が4.50%になってしまったら、元金が全く減らなくなってしまい(5)、未払い利息が積みあがっていきます(6)!!

こうなったら銀行は大もうけですよ!!永久に利息が入ってきます。そして、私たちは永久に住宅ローンを返済し続けなければいけません(涙)!!

預金通帳しか見ていないと、毎月引き落としされている返済額は変わらないので、「こんなことになっているなんて!!」ってことに気づかないですよね?

変動金利のルールは、消費者のためではないように思えます。

今後の金利動向を予測して固定金利か変動金利の選択の判断をしなくてはなりません。安易に目先の金利の低さにつられないようにしましょうね。

ところで住宅ローンって固定金利か変動金利の2種類なの?

住宅ローンの商品はたくさん販売されていますが、大きく分けると『固定金利』と『変動金利』の二つしかありません。

「3年固定の住宅ローンは?」

これは変動金利の住宅ローンです。「35年間の返済期間の内、3年だけ金利を約束してあげますよ」という住宅ローンです。

固定金利の住宅ローンというのは、最初から最後まで1円の代まで返済額が確定している住宅ローンのことを言います。それ以外は変動金利型の住宅ローンと考えましょう。

今後、金利はどうなっていくと思いますか?

今後の金利動向によって住宅ローンの選択は全く違ってきます。

金利は今後、どうなると予想していますか?

金利推移・動向については住宅ローンの金利推移・動向のページに詳しく書いていますのでご参考にしてみてください。

また、現在の住宅ローン金利が知りたい方は住宅ローンランキングのページをご確認ください。

もし、

金利は下がると予想するならば・・・変動金利

金利は上がると予想するならば・・・固定金利

のほうが良いと判断できませんか?

まず、金利が上がるか下がるかの判断をしてみて下さい。

銀行に変動金利を勧められるのはなぜ?

変動金利は金利が低くて、固定金利は金利が高いのはなぜだと思いますか?

物事には理由があるはずです。

銀行は金利のプロです。近い将来、金利が上がると予測しているからではないでしょうか?

とくに3年固定金利なんかは、優遇が大きいのは何故でしょう?

3年後には金利上昇がピークをむかえると予測しているのではないでしょうか?

恐るべし金融機関。絶対に罠にはまりたくありませんよね!

変動金利型の住宅ローンを借りたほうがいい人もいます

金利上昇を予測したとしても、変動金利を借りてもよい、変動金利型で借りたほうが得する人がいます。

変動金利型で借りたほうが得する人の条件は、いつでも完済する用意がある方!!

3年固定で低金利の恩恵を充分に受けて、4年目の金利上昇時にまとめて完済してしまうと、銀行はガッカリするでしょうね~。

- 貸したお金が返ってくる予定のある方

- 金利上昇時までに貯蓄ができる方

- 高金利の満期金などが入ってくるのが確実な方

などの方は、変動金利の住宅ローンや短期固定の住宅ローンを借りたほうが低金利で借り入れができてお得ですね。

金利上昇と共に住宅ローンを完済してしまえば、金利上昇のリスクはなくなります。

どうやって金利動向の判断をしたらいいのか、また、今現在、変動金利にしたほうがいいのか、固定金利にしたほうがいいのか、自分にはどちらが向いているのかを知りたい方は家づくりコンサルティングへご相談ください。